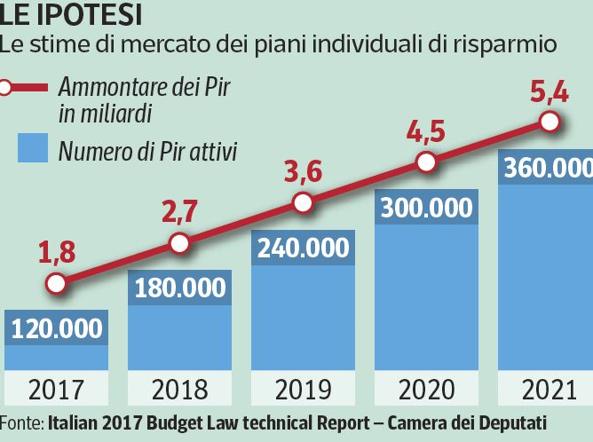

Arrivano i Piani Individuali di Risparmio

Per chi è alla ricerca di alternative verso le quali indirizzare il proprio risparmio, il 2017 ha dato vita ad una novità di un certo rilievo, che potrebbe calamitare ben presto l’interesse degli investitori.

Si tratta dei PIR, acronimo di Piani Individuali di Risparmio, trasformati in realtà per effetto dell’approvazione della Legge di Bilancio 2017 da parte del Parlamento.

Una novità su cui hanno iniziato ad interrogarsi del resto addetti ai lavori e anche associazioni che tutelano gli interessi dei consumatori, per cercare di capire la reale convenienza di una operazione di questo genere. Con risposte che variano molto e fanno capire come sia realmente il caso di approfondire la materia.

Cosa sono i PIR

Cosa sono precisamente i PIR? Gli addetti ai lavori li hanno indicati come una sorta di “contenitore fiscale”, il quale può assumere forme diverse, ad esempio quelle di un fondo comuni di investimento, oppure di gestione patrimoniale, dossier titoli e polizze assicurative. Essi sono esclusivo appannaggio delle persone fisiche, in relazione agli investimenti effettuati al di fuori dell’esercizio di impresa, e la loro caratteristica fondamentale è in fondo proprio quella di rappresentare un vettore in grado di convogliare i risparmi degli investitori verso le piccole e medie imprese italiane (PMI).

In cambio, chi li sottoscrive viene totalmente esentato dalle imposte sui redditi generati dall’investimento stesso e dalla tassa di successione in caso di morte del sottoscrittore, privilegio che scatta però solo ove vengano rispettate le condizioni imposte.

Possono in effetti rappresentare un affare, se solo si pensa chei titoli di Stato emessi da Stati Sovrani facenti parte della White List sono oggetto di una tassazione al 12,5%, mentre agli altri strumenti finanziari non rientranti nell’ambito PIR (conti correnti, conti deposito, fondi comuni, ETF, azioni, obbligazioni) devono a loro volta pagare l’aliquota del 26%.

Come funzionano i PIR?

Resta quindi da spiegare come funzioni il nuovo strumento che, nelle intenzioni, dovrebbe fungere da volano per gli investimenti verso il sistema delle PMI italiane. La prima cosa da mettere in risalto è che ogni investitore potrà sottoscrivere un PIR al massimo e investirvi sino ad un tetto di 30mila euro per ogni anno solare, con un limite complessivo di 150mila euro in un quinquennio.

Per poter beneficiare dell’agevolazione fiscale è però obbligatorio che l’investimento venga mantenuto per almeno 5 anni, proprio con il preciso fine di andare ad incentivare il risparmio di medio e lungo termine e fornire per questa via nuove fonti cui attingere alle imprese tricolori.

Nel caso in cui invece si decida di disinvestire prima, occorrerà versare tutte le imposte e gli interessi su ciò che è dovuto ( mora), trasformando il PIR in un normale investimento. Ecco perché occorrerebbe pensarci a lungo, prima di aderire ad una ipotesi di questo genere.

Anche il portafoglio, nella sua composizione, deve muoversi all’interno dei vincoli predisposti. In particolare:

– non meno del 70% del portafoglio deve essere investito in strumenti finanziari quotati di aziende tricolori, o di aziende europee le quali abbiano salde radici nel nostro Paese;

– almeno il 21% dell’investimento complessivo deve essere riversato in titoli di società che non facciano parte del FTSEMIB o di altri indici di analogo tenore, proprio per garantire il sostegno al sistema delle PMI, che a loro volta si troveranno a poter attingere ad un canale di finanziamento alternativo al sistema bancario;

– sino al 30% può invece essere investito in piena libertà, senza alcuna vincolo o restrizione.